La grande scommessa - #002: La mano visibile del mercato

La grande scommessa

- di Luigi Coluccio -

#002 - La mano visibile del mercato

Ciao,

questa è La grande scommessa, la newsletter di Film Tv sull’industria del cinema e dell’intrattenimento in arrivo nella tua casella di posta ogni giovedì – il giorno del crollo di Wall Street nel ’29 e il giorno propizio al gioco d’azzardo.

***

L’Anno Pandemico ha colpito, è scappato e poi è tornato a dare il colpo di grazia: tra sale con la luce accesa perché non c’era nessuno e salotti con la luce spenta perché erano tutti davanti allo schermo – agli schermi –, il mercato del cinema e della tv è stato quasi annichilito. Ma è davvero così? Tutti i mercanti sono stati scacciati dal tempio dell’audiovisivo? Abbonarsi ad un servizio streaming costa davvero trenta denari?

Il primo numero di questa newsletter ha coinciso – casualmente? – con un cambiamento radicale nell’orizzonte creativo-industriale hollywoodiano: la rinuncia del colosso AT&T ai suoi sogni di celluloide con la cessione della controllata WarnerMedia e la successiva fusione di quest’ultima con Discovery.

Il giorno prima dell’esordio di La grande scommessa, Amazon ha annunciato di aver raggiunto un accordo con la MGM – lo studios di James Bond, Stregata dalla luna, Toro scatenato e ognuno si scelga il film preferito – per la sua acquisizione, una manovra dal valore di 8.45 miliardi di dollari (ne parleremo la settimana prossima, non si scappa).

Acquisizioni e fusioni, multinazionali e case cinematografiche, intrighi aziendali – tutto è mercato.

Ma qual è il mercato del cinema? Quanti ce ne sono, dove è/sono, quanto vale/valgono?

E soprattutto, come è fatta e agisce la sua mano (in)visibile?

Per rispondere (e mostrare tanti grafici colorati) si potrebbero elencare i dati del box office di Box Office Mojo e The Numbers, spulciare gli studi dell’Osservatorio Europeo sull’Audiovisivo o compulsare le ricerche di aziende come Antenna e Nielsen. Qui si è scelto di assumere come nostra stele di Rosetta l’annuale Theme Report della Motion Picture Association (MPA), che nella sua disamina dell’industria cinematografica e televisiva globale mette un insieme un po’ tutto questo: ci sono gli incassi rilevati da Comscore, le analisi del Digital Entertainment Group, i rapporti di Omdia e il FX Networks Research. Una pluralità di fonti e documenti sistematizzata dalla posizione privilegiata occupata da quasi un secolo (l’anno prossimo) dalla MPA, l’associazione di categoria che raggruppa i maggiori studios americani, come tutte le sue consorelle nata essenzialmente per difendere gli interessi del settore, attuare pratiche di lobbying e promuovere il proprio prodotto – a cui nel nostro caso si aggiunge il potere economico e politico di apporre su ogni film distribuito negli USA il rating con cui catalogarlo, cioè il metodo di classificazione rispetto al suo contenuto e il pubblico consigliato a cui mostrarlo (i corrispettivi americani dei nostrani “vietati ai minori di 14”, “vietati ai minori di 18” ecc.). Fin dalla sua fondazione a cui presero parte le principali case cinematografiche dell’epoca (Columbia, Fox, Loews, Paramount, RKO, United Artists, Universal e Warner), la MPA ha sempre avuto tra i suoi ranghi prevalentemente le compagnie più grandi e influenti, le major, con l’ingresso o l’uscita nel corso degli anni di nomi quali Disney, MGM, Sony e Turner Entertainment. Oggigiorno la MPA è composta da Disney, Paramount, Sony, Universal, Warner e, in una mossa che ha avuto un impatto non indifferente nelle dinamiche dello stesso sistema, Netflix (primo streaming service, prima compagnia tecnologica, primo non-studios ad entrare nell’associazione, appena due anni fa, lo stesso giorno dell’annuncio della candidatura di Roma all’Oscar per il miglior film).

Le ramificazioni industriali, commerciali e di immagine del gruppo sono così profonde da divenire assieme simil-globali e semi-istituzionali, così il suo annuale Theme Report (uscito a marzo) è una fotografia accurata e aggiornata non di chi ne sa di più – su questo si potrebbe dibattere a lungo –, ma semplicemente di chi presenzia e perfino occupa di più. Che cosa? Il mercato del cinema e della televisione, qui preso in esame durante un anno spartiacque come il 2020, quando la pandemia da SARS-CoV-2, la chiusura forzata delle sale e lo spostamento delle abitudini di visione sull’online ha quasi ribaltato l’intera filiera industriale. E sono proprio le cifre e i dati di questo anno particolare a rendere il documento ancora più importante, poiché nella comparazione tra quello che è stato il mondo dell’intrattenimento prima del Covid e durante il Covid, verrà fuori il post – in un modo o nell’altro, purtroppo. Un post che per tanti versi è già in atto, a partire dalla corsa alla riduzione delle finestre distributive dei film (il tempo in esclusiva durante il quale una pellicola rimane in sala prima di passare online, in home video e in tv) e dal lancio dei propri servizi streaming per quasi tutte le major hollywoodiane e non.

Il report inizia proprio da qua, accatastando nell’introduzione firmata dal presidente MPA Charles Rivkin (uno che è stato ambasciatore americano in Francia, Commendatore della Legion d’onore e CEO della Jim Henson Company – certo, quella dei Muppets) il riconoscimento del ruolo giocato dalla pandemia nel consolidamento degli streaming service, l’oramai imprescindibile rapporto tra il pubblico e gli schermi digitali, le polemiche nate in California per la possibilità data al comparto di continuare a lavorare quando tutto era fermo e la hybris nel riconoscere proprio di essere stati i primi (e a volte gli unici) a ripartire – “Abbiamo riattivato la nostra forza lavoro ad una velocità che ha lasciato indietro gli altri settori”. Saluti istituzionali a parte, il documento mette in fila tutta una serie di grafici, tabelle ed elenchi che vivisezionano il box office, le modalità di fruizione, i trend demografici, gli assetti tecnologici del mercato statunitense e internazionale legato al cinema e alla televisione, dove per mercato si intende la spesa effettuata dallo spettatore-consumatore tra sala, home video, digitale, pay tv, streaming service ecc. (quindi restano fuori dal computo figure – e guadagni – come pubblicità, licenze, merchandising, parchi divertimento). Dopo averne studiato le 63 pagine, generosamente per voi tiriamo giù solo i grafici Excel più importanti e multicolori (dopo aver imparato a modificarli con Gimp, va da sé), quelli che plasticamente ci dicono qualcosa su ciò che è stato e ciò che sarà.

Globale è locale

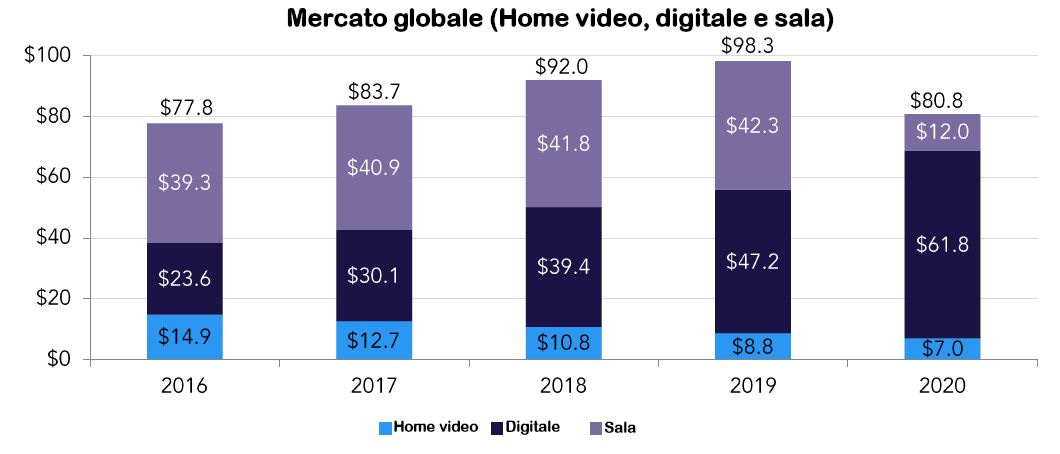

Questo è il grafico pastello che racchiude più o meno tutto: mettendo assieme la spesa per la sala con quella Home video/Digitale (che racchiude i contenuti cinematografici e televisivi visti sulla tv o sui dispositivi mobili, con supporti e modalità come Dvd e Blu-ray da una parte, e video on-demand e abbonamenti agli streaming service dall’altra), ed escludendo le sottoscrizioni alla pay tv, vediamo come il mercato globale – cioè americano e internazionale – nel 2020 ha raggranellato nel totale circa 80 miliardi di dollari, un bel 18% in meno rispetto all’anno precedente, tanto che per trovare un risultato così ridotto bisogna tornare indietro fino al 2016. Di questa cifra, il 76% è stato ottenuto con il digitale, relegando la sala ad un misero 15%; e se l’abissale sproporzione è da imputare alla chiusura forzata dei cinema, tocca sottolineare come già l’anno precedente, nonostante il record storico al botteghino di 42.3 mld, sia avvenuto il sorpasso del consumo digitale (47.2 mld) rispetto a quello in sala. Il segmento che ha perso di più, quasi stritolato dalla fruizione online, è stato però quello dell’Home video, ridotto della metà in appena un quinquennio.

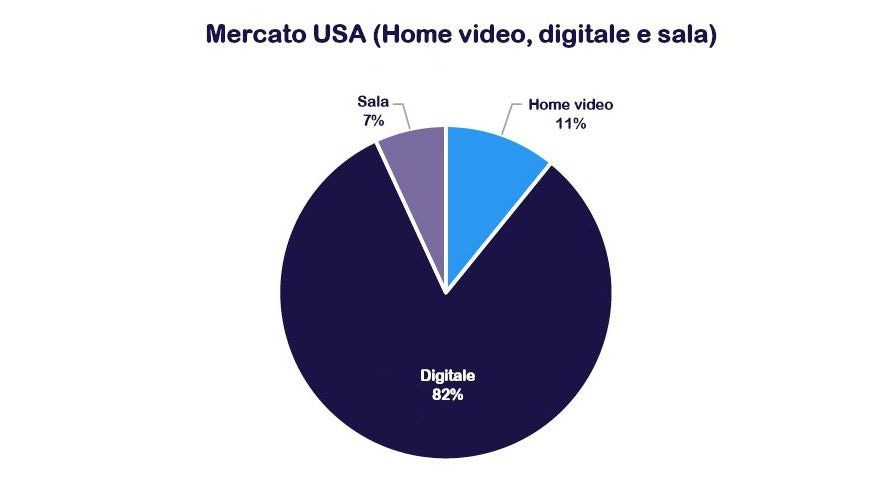

Ma è localmente negli Stati Uniti che questa forbice appare ancora più la larga e affilata. La combinazione di sala e Home video/Digitale, infatti, ha sì portato ad una perdita “soltanto” dell’11% (32 mld nel 2020 contro 36 nel 2019), ma di questa cifra totale ben l’82% è da appuntare al digitale, con la sala che raccoglie addirittura meno dell’Home video (2.2 mld la prima, 3.5 il secondo). L’amaro grafico a torta di qui sopra fa ben vedere il totale ribaltamento delle parti – in un mercato come quello americano dove è già dal 2017 che si è registrata la fuga in avanti del digitale rispetto alla sala...

Schermi, schermi e soltanto schermi

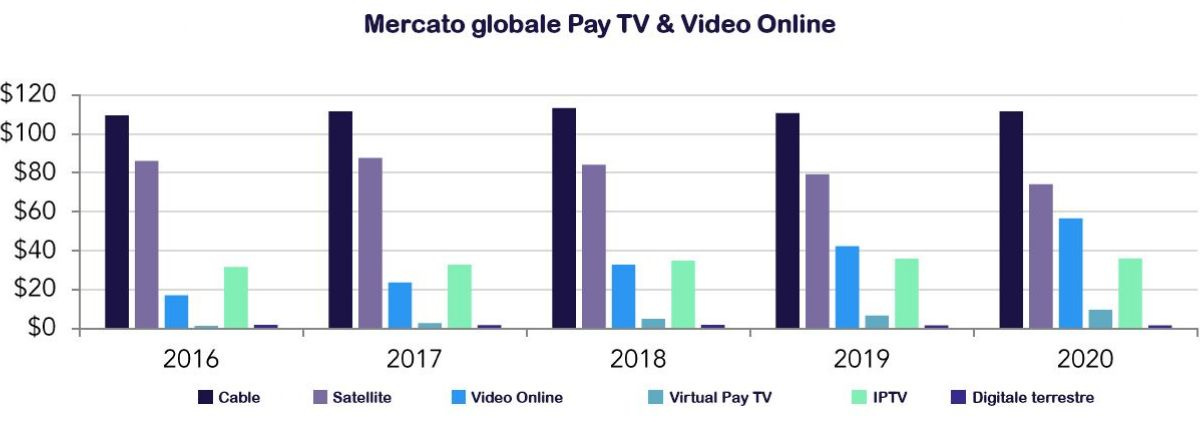

Home video/Digitale assieme ammontano a 68.8 mld per il 2020, un +23% rispetto al 2019, crescita inevitabilmente guidata dal digitale (che ha avuto un +33% a livello internazionale e un +30% negli USA). I numeri snocciolati dalla MPA sono da capogiro: secondo lo studio, gli abbonati a Netflix, Amazon Prime, Disney+ e via elencando sono globalmente 1.1 miliardi, di cui 232 milioni aggiunti soltanto lo scorso anno (gli americani possono scegliere tra quasi 140 servizi streaming diversi). È interessante notare come qui vengano divise le sottoscrizioni all’online da quelle alla pay tv, venendo considerata quest’ultima come un business “tradizionale” tanto da scorporarne gli abbonati dai computi dei grafici precedenti.

Questo permette però di sottolineare un aspetto a volte poco considerato, cioè il peso specifico che un comparto secolarizzato come quello della pay tv ancora e nonostante tutto rappresenta per l’audiovisivo: qua vediamo come cable e satellitare (che assieme compongono la fetta maggiore della televisione a pagamento, completata da virtual pay tv come YouTube TV, digitale terrestre e IPTV Internet Protocol Television – il buon pezzotto –, modalità di fruizioni sì digitali ma sempre di contenuti “tradizionali” della pay tv) ancora stacchino nettamente il video online per quanto riguarda le entrate da sottoscrizioni. Al netto ad esempio di un numero di utenti cable che globalmente ammonta a circa 530 mln, quindi la metà del video online, il segmento incassa qualcosa come 112 mld l’anno (su un totale per la pay tv di 233 mld).

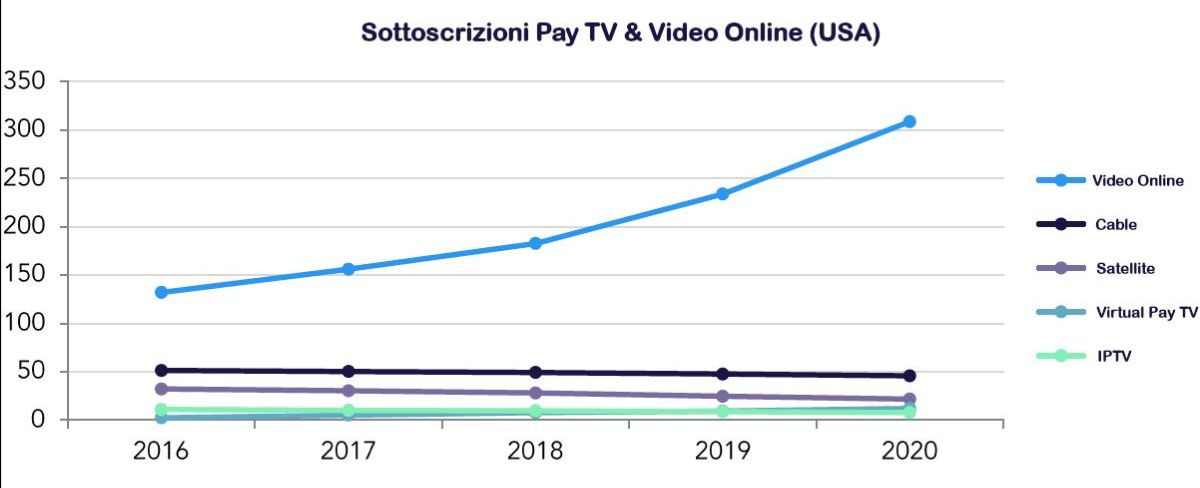

È ancora una volta negli Stati Uniti che la disruption del video online appare più vivida e reale, come mostra il grafico qui sopra, dove si vede la rotta di decollo oramai intrapresa dal numero delle sottoscrizioni digitali, che staccano di quasi sei volte quelle cable, per raggiungere la beneamata cifra di 308 mln (da registrare un +29% della virtual pay tv, ora a quota 12 mln). Anche qui, nonostante il declino degli utenti della pay tv per via di fenomeni quali il cord-cutting (taglio degli abbonamenti), il cord-shaving (migrazione verso abbonamenti “light” con meno canali) e l’aumento dei cord-nevers (giovani consumatori che non hanno mai avuto il cavo e sfruttano solamente il digitale), la differenza dei mercati è ancora notevole, con la prima che registra guadagni per 102 mld e il video online dietro con circa 25 mld.

Gente, la sala

Già, la sala. I 12 mld incamerati globalmente nel 2020 (-72% rispetto al record dei 42 mld dell’anno precedente) sono complessi da leggere perfino per un anno difficile come quello appena passato: il numero dei cinema prima chiusi e poi aperti, la capienza massima consentita, la diffidenza degli spettatori su un ritorno sicuro in sala, la poca o nulla disponibilità dei film, le restrizioni generali della vita pubblica sono stati – e continuano ad essere – elementi imprevedibili e completamente difformi da un continente all’altro, e così considerazioni anche importanti come il fatto che per la prima volta il box office cinese abbia superato quello americano in termini di incasso, lasciano il tempo che trovano (tranne per Xi Jinping). I numeri irrazionali vedono comunque dietro i 3 mld di Pechino gli USA con 2.2 mld, seguiti da Giappone (1.3 mld), Francia (500 mln), Corea del Sud, Regno Unito, India e Germania (tutti a circa 400 mln).

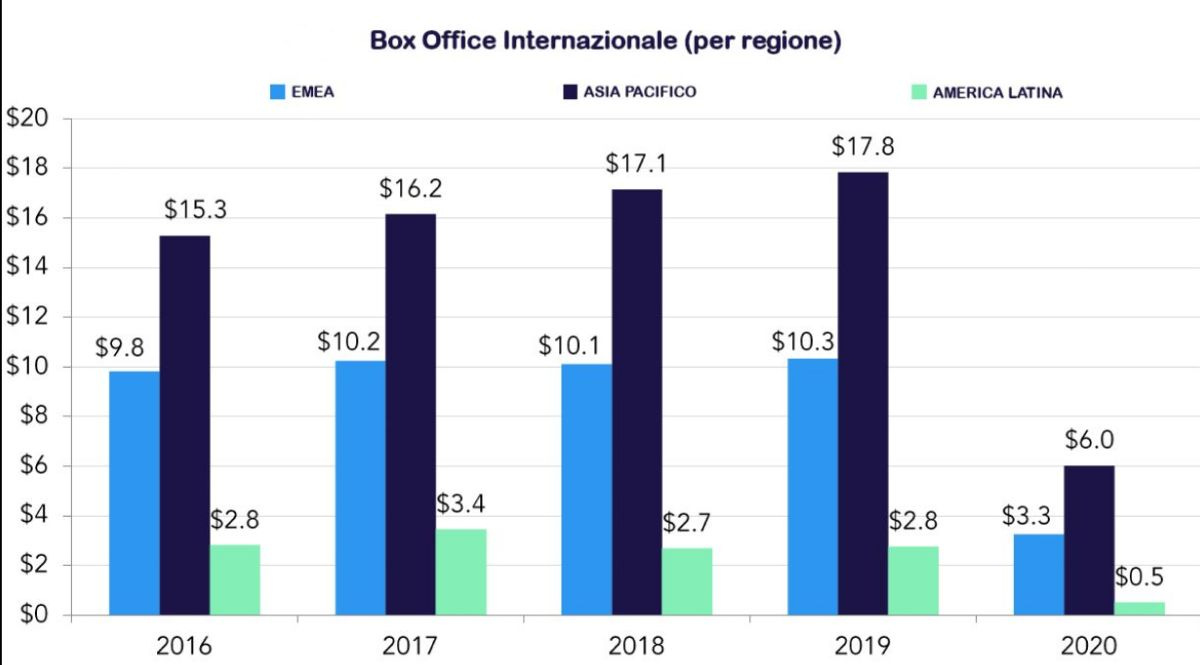

Forse solo visualizzando regionalmente il mercato (i mercati) si può ridare una giusta prospettiva alle ritirate imposte dalla pandemia, come si nota in questo grafico. Dividendo il box office internazionale per le classiche aree geografiche commerciali (EMEA – Europa, Medio Oriente e Africa, Asia continentale e pacifica, l’America Latina dal Messico in giù), e nonostante tutte le avvertenze prima spiattellate, si restituisce la giusta proporzione tra i vari segmenti, con l’Asia Pacifico che traina tutto il resto (solo qui si hanno quattro paesi come Cina, Giappone, India e Corea del Sud che hanno perso almeno 1 mld, a dimostrazione dell’ampiezza e dell’importanza del mercato asiatico), un resto fatto da un mercato Emea più o meno costante negli anni (attorno ai 10 mld l’anno) e l’America Latina come frontiera vergine del capitalismo audiovisivo.

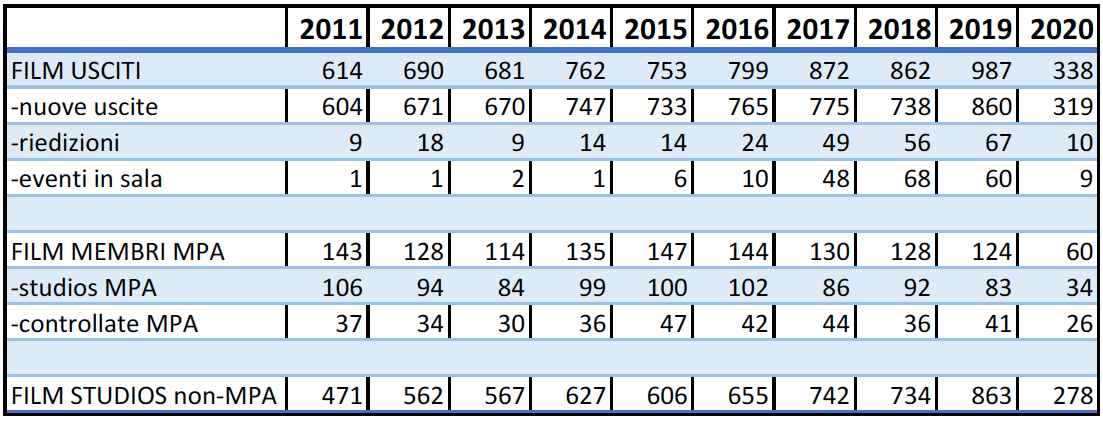

Ed alla fine c’è la nostra tombola. O meglio, quella della MPA. Perché i sinistri sei i film se li chiamano e se li segnano da soli, ma comunque da lì tocca passare. Così ecco l’elenco aggregato delle pellicole distribuite e censite negli USA dal 2011, tra nuove uscite e riedizioni, titoli MPA e del resto degli studios medio-piccoli (dalla Lionsgate a Neon, da A24 a Kino). All’aumento irregolare ma costante di tutte e tre le voci principali (film originali, riproposizioni ed eventi speciali), nei vari sotto-elenchi traspare palesemente come Disney, Warner, Universal ecc. abbiano rallentato le loro produzioni, passando dalle 143 pellicole del 2011 alle 124 del 2019, dato ancora più indicativo se si considerano soltanto i titoli “di proprietà” (da 106 a 83) e non quelli sfornati dalle varie sussidiarie – la caccia alle proprietà intellettuali, le acquisizioni per assicurarsele, la creazione bulimica di franchise che si reggono su sequel, remake e reboot, il costo smisurato di tali film e il mercato online sono tutti frammenti dello stesso specchio rotto che è diventato il cinema hollywoodiano, inaridito, appiattito e semplificato da queste pratiche. Per converso, e nell’ultima voce, i titoli firmati e mostrati da creativi, produttori e distributori indipendenti o comunque dalla stazza minore sono in continua crescita, quasi raddoppiando il loro numero in dieci anni, da 471 a 863 – anche qui, quanto mercato c’è per loro, strozzati tra il dominio Disney e le uscite limitate Netflix, dall’attrattiva dell’incasso facile con uno streaming service alla perdita di nomi importanti magari migrati sull’online o verso le major?

Questo era il report del 2020 – o le parti che ci intristivano di meno.

L’anno che sta arrivando, tra un anno passerà.

Alla prossima (terza) settimana,

so long.

Ci vediamo la prossima settimana con un nuovo appuntamento di La grande scommessa! Se ci vuoi segnalare qualcosa oppure semplicemente lasciare un messaggio relativo a questa newsletter, puoi scriverci all'indirizzo info@filmtv.press. Ciao!

Se La grande scommessa ti piace, inoltra la mail a qualcuno che possa essere interessato, è facile, ci si iscrive qui. Grazie!