La grande scommessa - #007: L'Europa unita dello streaming

La grande scommessa

- di Luigi Coluccio -

#007 - L'Europa unita dello streaming

Ciao,

questa è La grande scommessa, la newsletter di Film Tv sull’industria del cinema e dell’intrattenimento in arrivo nella tua casella di posta ogni giovedì – il giorno del crollo di Wall Street nel ’29 e il giorno propizio al gioco d’azzardo.

***

L’Europa dei sei, dei dodici e ora dei ventotto. L’Europa degli Europei a quattro, a sedici e adesso a ventiquattro. L’Europa senza uno streaming service e a oggi con due centinaia, tra la Grande N Rossa di Netflix e gli abbonamenti in finlandese, sloveno e fiammingo. L’Europa Unita dello Streaming.

Qual è stata la prima grande scommessa della storia? Quella di Isaac Le Maire nel 1609, quando tenta di far abbassare artificialmente il prezzo dei bond VOC per poi comprarli e rivenderli ad uno più alto. La VOC era la Vereenigde Oostindische Compagnie, la Compagnia Olandese delle Indie Orientali, che assieme alla speculare Compagnia Inglese delle Indie Orientali ha rappresentato il colonialismo mercantile e militare europeo dal Capo di Buona Speranza a Jakarta, dall’Arabia al Giappone, depredando, impoverendo e schiavizzando tutti i popoli incontrati. Fenomenale nel colonialismo, lo era anche nel capitalismo – ma va là? –, avendo introdotto tutta una serie di misure burocratiche, commerciali e azionarie che hanno plasmato il modo di fare affari a livello globale, finendo per essere individuata dalla storiografia economica non solo come la primigènia multinazionale, ma anche come la più grande mai esistita.

È un discorso interessante quello sui conglomerati industriali europei, che brutalmente si potrebbe polarizzare tra le imprese commerciali del ‘700 quando tutto ebbe inizio, e le aziende continentali di oggi quando tutto sembra essere finito, stretti come si è tra le big tech americane, gli unicorni cinesi e la Borsa di Londra che si allontana sempre più. Uno specchio rovesciato che esibisce per una volta l’Europa come lo spazio da colonizzare – metaforicamente... –, a maggior ragione se si tratta del mondo dell’intrattenimento in generale e dell’audiovisivo in particolare, con le media company dell’eurozona percepite come nani sulle tastiere dei colossi globali che sostengono la nostra vita mediale. Ma è davvero così? Netflix, Amazon, Disney, Apple e Tencent hanno già sbaragliato ogni concorrenza nostrana? E che ne è di compagnie glocali come BBC, Mediaset e Canal+? Per capirne di più dobbiamo fare un salto immaginifico di una certa spericolatezza, passando dalla VOC delle spezie al G8 della Global Tax, dai mezzi di produzione alla subscription economy, perché se c’è una cosa che volenti o nolenti questi due mesi di newsletter ci hanno insegnato è che la partita dell’intrattenimento si gioca sì a livello globale, ma su un unico piano – il digitale – e con un unico scopo – l’abbonamento dello spettatore-consumatore. E ciò nel Vecchio Continente si traduce nell’immane sforzo di mettere assieme le infrastrutture e i consumi culturali di 27 paesi e 450 milioni di persone, per una penetrazione che deve essere allo stesso tempo nazionale e sovra-nazionale, geografica e linguistica, politica e giuridica.

Di questo ircocervo con la testa a Gibilterra e la coda sugli Urali se ne occupa l’Osservatorio Europeo dell’Audiovisivo, fondato nel 1992 e con sede a Strasburgo, uno degli organi più importanti a livello continentale per il monitoraggio, la ricerca e la consulenza sull’industria audiovisiva – termine ombrello per cinema, video, radio, televisione e servizi digitali. Struttura incardinata nel Consiglio d’Europa, ne riflette in pieno la portata e l’estensione, avendo tra le sue fila quarantuno paesi membri (Armenia, Islanda, Norvegia, Russia... quindi ben oltre il raggio politico dell’UE), che assieme alle principali agenzie e organizzazioni di categoria (Europa Distribution, Associazione delle Cineteche Europee, European Broadcasting Union... c’è di tutto) compongono il network dal quale l’Osservatorio racimola i suoi dati, poi sistematizzati e reimmessi in circolazione tramite pubblicazioni periodiche e strumenti di consultazione come il database sui canali televisivi e online disponibili in tutto il continente (MAVISE), o quello sulle presenze in sala dei film usciti in Europa dal 1996 in poi (LUMIERE).

Una miniera di dati e soggetti da cui diseppelliamo il report pubblicato a gennaio di quest’anno, Trends in the VOD market in EU28, che racchiude tutto quello che c’è da sapere sulle frontiere digitali dell’audiovisivo europeo, in una finestra temporale che va dal 2010 al 2020 – Christian Grece, l’autore del lavoro, non a caso ha scelto queste due date, due cesure nella storia del mercato continentale, con da una parte il lancio delle prime piattaforme online e dall’altra i vari lockdown nazionali provocati dalla pandemia da SARS-CoV-2. Questa cavalcata decennale nell’avvento del consumo digitale di cinema e televisione mostra in modo nitido come anche in Europa l’attenzione si sia lentamente ma inesorabilmente spostata verso il contenuto e il direct-to-consumer, trasformando studios, distributori e network in proprietari e fornitori ossessivi degli streaming service.

Si tratta di un movimento speculare eppure leggermente in differita rispetto a quanto trattato nella seconda uscita della nostra beneamata newsletter (dove riportavamo i dati delle sale e del digitale individuate dalla Motion Picture Association), e questo per le peculiarità prima elencate del quasi-mercato-unico dell’eurozona, con barriere superabili a fatica viste le differenze strutturali tra i vari paesi. Il report ne è perfettamente consapevole, ed è da qui che parte per tracciare lo sviluppo del VOD (Video on-demand) nei cosiddetti EU28 (i ventisette paesi dell’Unione Europea più l’indispensabile e attiguo mercato della Gran Bretagna), sottolineando fin dall’inizio i passaggi storici, tecnologici ed economici da tenere sempre a mente – dalla rivoluzione copernicana che ha travolto lo spettatore-consumatore, “ora non più prigioniero di un mondo con una disponibilità limitata di contenuti ma libero di scegliere in un mercato nel quale varie forme di intrattenimento lottano per la sua attenzione e il suo portafogli”, al conseguente slittamento dal possesso all’accesso al contenuto; dall’infrastruttura e le competenze necessarie a tirare su un servizio streaming al memento che si tratta di un business non ancora profittevole (Netflix, sei tu?). Le direttrici, poi, sono sempre quelle, con le diverse forme di fruizione digitale divise tra SVOD (subscription video on-demand, le piattaforme con abbonamento fisso) e TVOD (transactional video on-demand, cioè il noleggio o l’acquisto online una tantum dei vari contenuti), invariabilmente contrapposte al mercato della pay tv (la forma di abbonamento precedente al digitale) e dell’home video (DVD e Blu-ray).

Bene, benissimo, ma cosa c’è dentro questo documento?

Lo SVOD de’ noantri

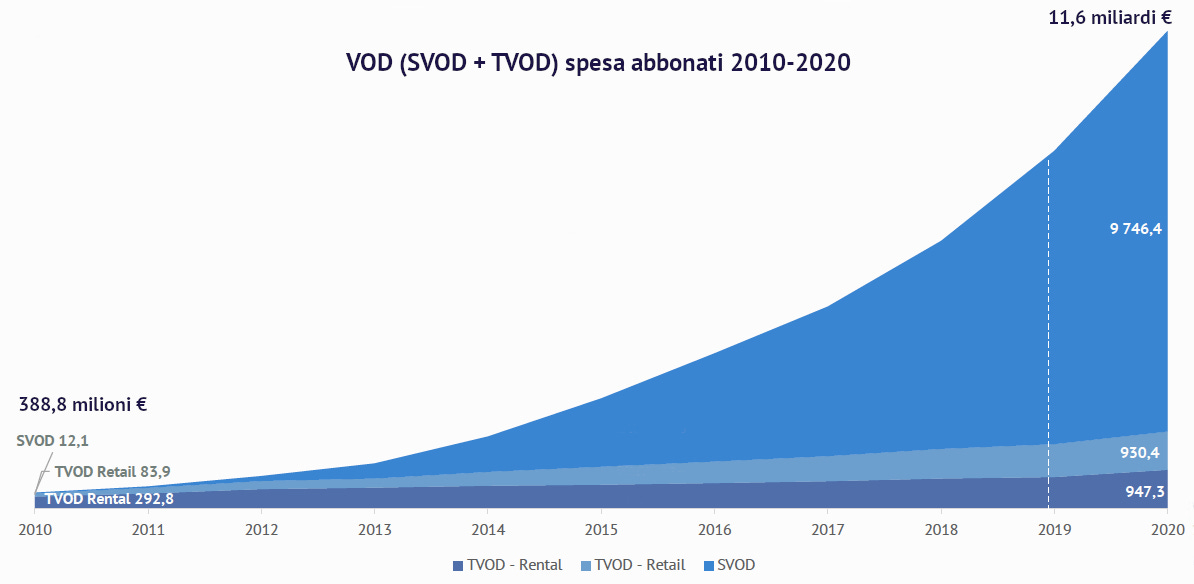

Essenzialmente, il digitale – ecco cosa è successo in Europa negli ultimi dieci anni. Da qualunque asse cartesiano e formula la si guardi, la crescita dell’audiovisivo continentale è da imputare, sic et simpliciter, al comparto dell’online. E questo perpetuo e quasi indifferente segno più è trasversale nei suoi attori come nelle sue espressioni: se nell’EU28 dietro ogni piattaforma c’è una pluralità di player come media company, operatori telefonici, pay tv, produttori, distributori, tech company, televisione pubblica, reti commerciali, e ognuno di questi ha visto aumentare le proprie entrate, ciò è avvenuto anche attraverso tutti i possibili canali di struttamento dell’on-demand – SVOD, TVOD con acquisto (retail) e affitto (rental). Come plasticamente mostrato nel GRAFICO 1, il mercato online è passato da una spesa totale nel 2010 per lo spettatore-consumatore di 388 milioni di euro totali, ad una di 11.6 miliardi appena dieci anni dopo (una crescita di circa trenta volte), spesa brutalmente trainata dagli streaming service in abbonamento che schizzano dai soli 12 milioni di incasso a 9.7 miliardi: per intenderci, in una decade la quota di mercato degli SVOD è cresciuta dal 3% all’84%, mentre quella TVOD è diminuita dal 97% al 16%... L’esplosione del digitale, fino ad oggi, ha viaggiato di pari passo con una costante differenziazione e sofisticazione dell’offerta, portando il numero totale degli streaming service a circa 200, per un totale di 460 cataloghi e 140 milioni di abbonati – la discrepanza tra numero di piattaforme e library mima le differenze linguistiche dell’eurozona, con più offerte sovra-nazionali riconducibili ad una stessa media company. Così il 53% dei cataloghi SVOD (244) è attivo in più di una nazione, grazie anche alla localizzazione giuridico-commerciale in determinati stati piuttosto che in altri, riproponendo anche qui l’eterno dilemma capitalistico di dove tassare le grandi multinazionali, che nel mondo dello streaming europeo concentrano i propri hub in UK (113), Irlanda (53), Olanda (40), Spagna (38), Francia (37), Germania (20), Svezia (20) e Repubblica Ceca (16).

GRAFICO 1

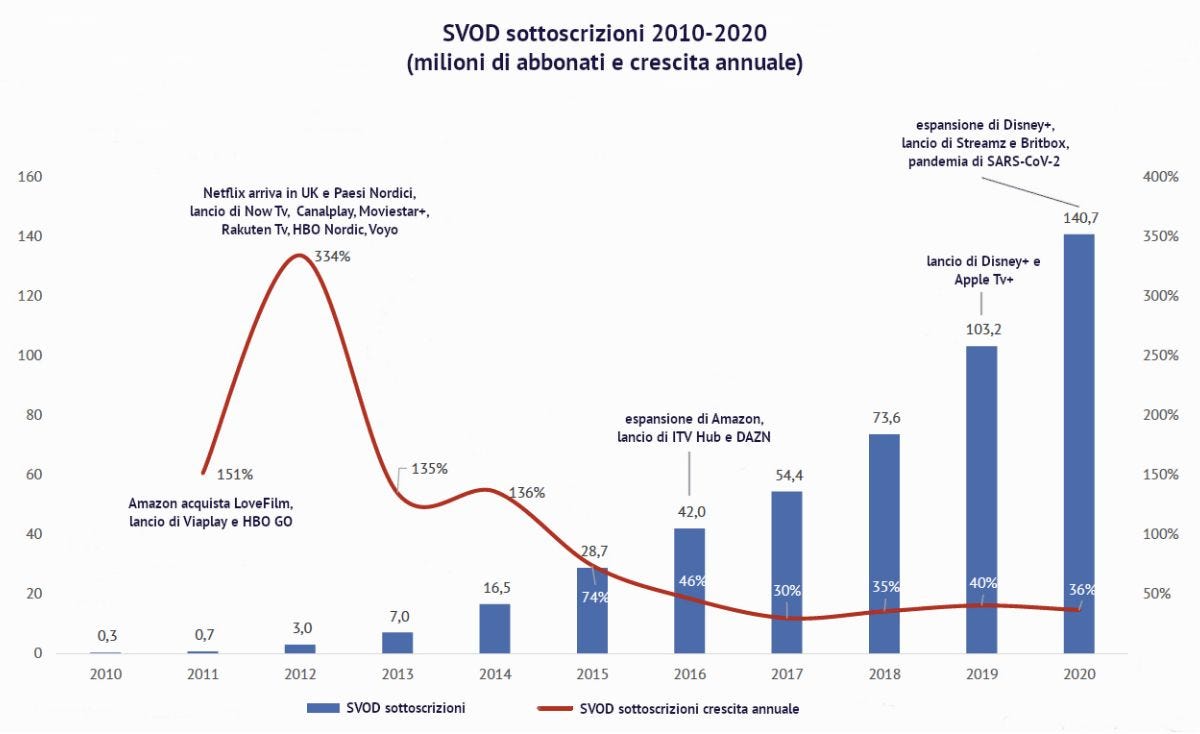

Ma quando e in che modo è avvenuto questo spostamento verso il digitale? Nel GRAFICO 2 abbiamo una ricostruzione più qualitativa del cammino intrapreso nell’ultimo decennio, mettendo assieme il numero di sottoscrizioni, la crescita annuale e i principali punti di svolta del periodo 2010-2020. E la nostra attenzione va subito alla parte sinistra del grafico, quando in appena tre anni sbarcano sul territorio europeo Netflix, HBO, Rakuten Tv, vengono lanciate le piattaforme di player continentali come Viaplay, Now Tv, Canalplay, Moviestar+ e Voyo, mentre Amazon aumenta esponenzialmente la propria library con l’acquisto dell’inglese LoveFilm.

Le sottoscrizioni, semplicemente, divampano, inanellando dal 2011 al 2014 crescite annue a tripla cifra (+151%, +334%, +135%, +136%), per poi fisiologicamente tornare a ritmi più razionali, ma comunque mai sotto il +30%. Altri momenti di svolta segnalati sono il varo degli SVOD di reti commerciali come ITV Hub o a carattere sportivo come DAZN, l’arrivo degli altri mammut globali Disney+ e Apple Tv+, lo sforzo delle media company europee di investire su contenuti e pubblici locali con offerte digitali mirate verso specifiche realtà politico-culturali come Streamz (una piattaforma in fiammingo per le Fiandre!) o frutto di alleanze economiche volte ad espandere globalmente i mercati più maturi (BritBox, l’unione-fa-la-forza di BBC e ITV, presente in Canada, Usa e Australia, in arrivo quest’anno anche in Sudafrica). Nonostante ciò, la diffusione dei player globali è schiacciante, con le piattaforme presenti in più di cinque nazioni che invariabilmente rispondono ai nomi americani di Netflix, Amazon, Google, Disney, Comcast, WarnerMedia/Discovery (ora un’unica entità), Apple e AMC Networks – la notevole eccezione è MUBI, SVOD d’autore con sede a Londra e raggiungibile in diciannove paesi degli EU28.

GRAFICO 2

La mela d’oro

Tutto ciò si traduce in una lotta quartiere dopo quartiere dell’eurozona tra multinazionali dell’intrattenimento e media company continentali, che devono inevitabilmente tener conto delle implicite differenze socio-culturali e di mercato di ogni singola nazione. Generalizzando, c’è una cesura tra Europa Occidentale ed Europa Centro-Orientale, dovuta ai diversi gradienti di presenza e riuscita degli investimenti sul digitale, la dotazione infrastrutturale, la capacità di spesa dei cittadini, le preferenze sui consumi culturali e via specificando. Ma neanche in questo modo si hanno sempre dei risultati perfettamente simmetrici, e così se su una media EU28 di sedici servizi streaming disponibili per nazione Francia (34), UK (29) e Germania (26) spiccano per sovra-disponibilità, da questa parte ci sono anche Polonia (30), Repubblica Ceca (17) e il trio Bulgaria/Ungheria/Romania (16), mentre è da segnalare l’Irlanda a quota 9 e la strenua divisione territoriale del Belgio con la diade Fiandre/Vallonia (rispettivamente, 5 e 7 piattaforme) – ah, l’Italia sta di poco sotto la media con 15. Questa costante battaglia di logoramento nazione dopo nazione da una parte non sembra fermare l’avanzata di Netflix&Co., dall’altra ne erode un minimo (giusto un minimo, eh) la presa, come mostrato nel GRAFICO 3, dove la torta di sottoscrizioni e ricavi ha sì gli spicchi più grandi in mano alle big tech e agli studios americani, ma tutto il resto – per accumulo – è preso dai player europei. Accanto ai risultati monstre di Netflix e Amazon (assieme fanno il 68% degli abbonati e il 74% delle entrate), sgomitano per un posto al sole realtà locali come Viaplay (SVOD di riferimento per i Paesi Nordici), IPLA (il gigante polacco multi-service), Videoland (Olanda), Sky (ancorché di proprietà Comcast) e TIMVision. Interessante notare come i risultati di Apple TV+ con 12 milioni di abbonati e una quota del 9% siano drogati dal fatto che ai nuovi possessori di un dispositivo della casa di Cupertino viene offerto un anno gratuito del proprio servizio streaming (non a caso nel computo dei ricavi la voce Apple scompare del tutto); e che la prima piattaforma non generalista sia ancora DAZN, addirittura davanti a Disney+ con 376 milioni di entrate e il 4% del mercato.

GRAFICO 3

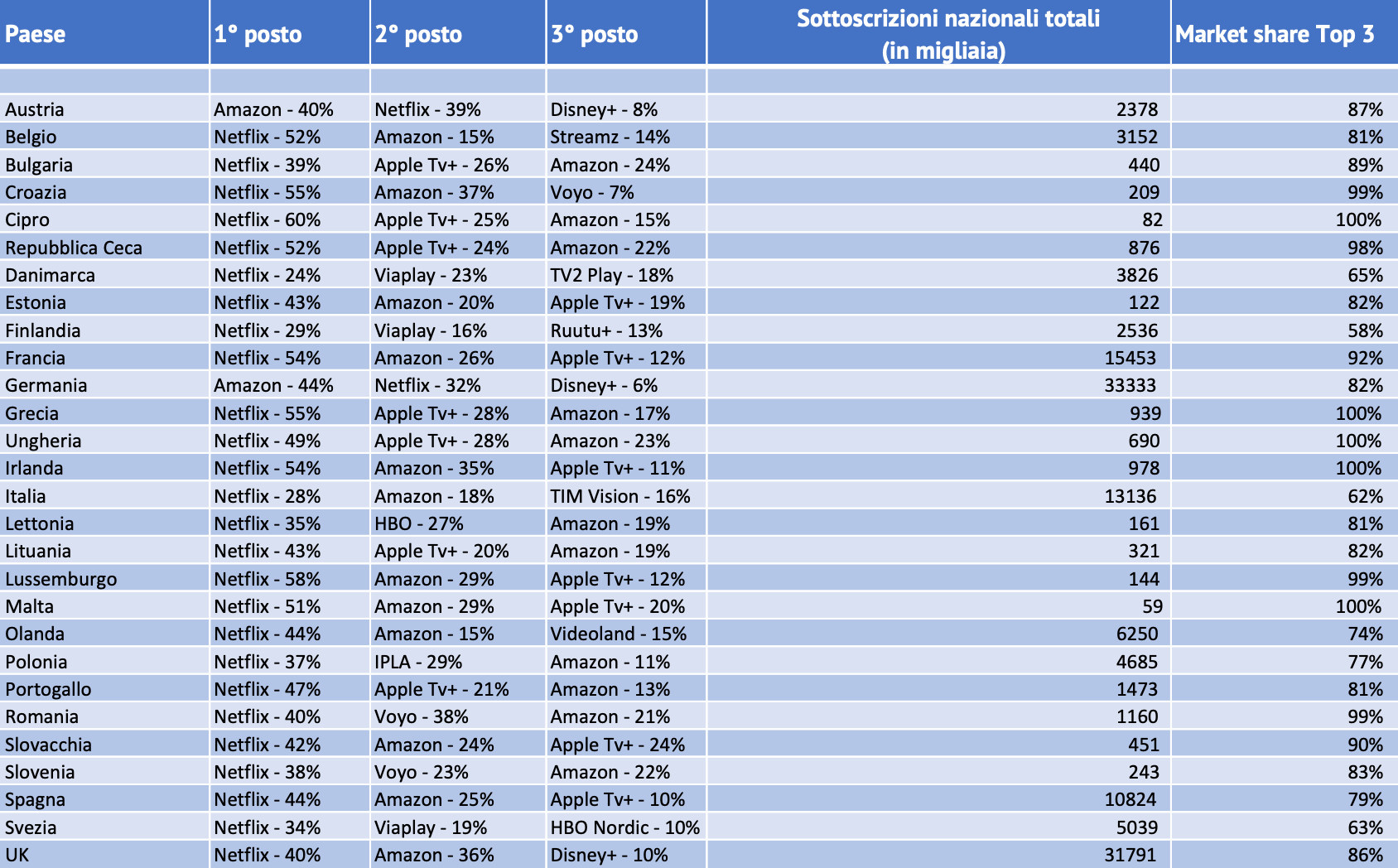

Ancora una volta è il dato spacchettato che più ci interessa, in particolare quello relativo alla penetrazione di tutte queste cifre e percentuali nei vari mercati nazionali. Dei 140 milioni di abbonamenti agli streaming service di cui sopra, la maggior parte si concentra – dati del 2019 – in Germania (24.7 milioni, +19%) e UK (24.2, +18%), con il terzo e il quarto mercato, Francia e Italia, notevolmente staccati nel numero totale di sottoscrizioni (10.8 e 9.5) ma in crescita quasi doppia (+38% e +39%). Crescita che è inevitabilmente concentrata nell’Europa Centro-Orientale, con i picchi record di Bulgaria (+47%), Repubblica Ceca (+49%) e Ungheria (+52%), anche se l’asimmetria statistica torna anche qui con i risultati più che sopra la media di nazioni molto avanti nella digitalizzazione come Svezia (+37%), Belgio (+37%) e Olanda (+42%). La faglia, insomma, è visibile anche qui, con l’Europa Occidentale che in media ha una presenza degli SVOD in 52 abitazioni su 100, con la controparte più ad est per ora ferma a 18/100 – ma, come abbiamo visto, in rapida e costante risalita. Tutto ciò diviene esplicito e particolareggiato nel GRAFICO 4, dove con immane opera da amanuensi abbiamo trascritto le quote di mercato dei primi tre player in ogni singolo paese degli EU28 – prego. Quello che salta fuori (su dati del 2020 in modo da poter comparare il mondo dell’audiovisivo pre- e post-lockdown) è ancora una volta la ricchezza dell’offerta continentale, sì preponderante verso le multinazionali globali, ma che vede nei mercati più grandi e maturi una co-esistenza tra questi e le media company europee, situazione che riduce sensibilmente il numero di spettatori-consumatori delle big tech e degli studios americani. Certo, Netflix arraffa la prima posizione in ventisei nazioni su ventotto (con Amazon medaglia d’oro in Austria e soprattutto Germania), ma le cose si fanno interessanti sugli altri gradini del podio, dove player europei già citati come IPLA, TIM Vision, Viaplay, Streamz e Videoland, assieme a Voyo (lo streaming service del gruppo CME), TV2 Play e Ruutu+ (piattaforme danesi e finlandesi), racimolano percentuali interessanti, anche se solo nei singoli paesi di provenienza o nel caso di Voyo e Viaplay nelle aree culturali più vicine ed omogenee. Da tenere d’occhio la fetta raggiunta dai primi tre SVOD di ogni nazione, con i mercati più grandi che segnano Spagna 79%, Germania 82%, UK 86% e addirittura Francia 92%; e il risultato eclatante di Grecia, Ungheria e Irlanda con il 100%. HBO, poi, grazie ad un lancio europeo oramai datato quasi un decennio fa, agguanta il secondo posto il Lettonia e il terzo in Svezia. Ma forse il dato più importante che fa emergere questo stridore glocal riguarda Danimarca e Italia, dove la presenza di piattaforme nazionali forti e radicate fanno arretrare sensibilmente anche lo spauracchio Netflix, che proprio qui registra le quote di mercato minori di tutta l’eurozona (24% e 28%).

GRAFICO 4

Ci sarebbe ancora tanto da riportare, dalla competizione strutturale che gli streaming service hanno con la pay tv e il TVOD/Home video, alle previsioni che vogliono le abitazioni europee fornite di un numero massimo di abbonamenti digitali che oscilla tra due e cinque – ne riparleremo in una postilla tra un paio di settimane... Per ora chiudiamo con una nota agrodolce, sottolineando che se da un lato la specificità dei singoli mercati nazionali ha finora permesso la sopravvivenza dei player europei più attrezzati, questa resistenza data dal fatto che tante volte un unico soggetto nel proprio paese è assieme produttore/distributore, rete commerciale e fornitore di servizi, bè, tale multi-dimensionalità è proprio quello che gli alieni Amazon, Roku e Apple stanno perseguendo, tra canali tematici, live tv, sistemi operativi e dongle da collegare agli schermi vecchi e nuovi. E che non basterà perdersi nell’infinitamente piccolo delle piattaforme di nicchia o anelare all’infinitamente grande delle fusioni aziendali per sopravvivere alla colonizzazione dello streaming globale, ma piuttosto sarà necessario intraprendere politiche consapevoli e inclusive di sviluppo digitale, magari grazie ad interventi coordinati sulle legislazioni nazionali ed europee che possano preservare e rilanciare i propri contenuti sulle proprie piattaforme per tutti i cittadini – anche in fiammingo.

Alla prossima (ottava) settimana,

so long

Ci vediamo la prossima settimana con un nuovo appuntamento di La grande scommessa! Se ci vuoi segnalare qualcosa oppure semplicemente lasciare un messaggio relativo a questa newsletter, puoi scriverci all'indirizzo info@filmtv.press. Ciao!

Se La grande scommessa ti piace, inoltra la mail a qualcuno che possa essere interessato, è facile, ci si iscrive qui. Grazie!