La grande scommessa - #004: Almanacco (vol. 1)

La grande scommessa

- di Luigi Coluccio -

#004 - Almanacco (vol. 1)

Ciao,

questa è La grande scommessa, la newsletter di Film Tv sull’industria del cinema e dell’intrattenimento in arrivo nella tua casella di posta ogni giovedì – il giorno del crollo di Wall Street nel ’29 e il giorno propizio al gioco d’azzardo.

***

Sette giorni di letture, di grafici, di storie, sette giorni per sfogliare il nostro primo Almanacco e imboccare percorsi laterali a quelli finora battuti. Si parte dalla domanda delle domande – che cos’è un contenuto? – per arrivare alla mappa delle mappe del mondo dell’intrattenimento. Le riflessioni di uno scommettitore.

Back Home Years Ago: “Anche da noi a casa, anni fa, quando cominciavamo ad andare in giro assieme, sapeva se il battitore sniffava la coca, se la ragazza di quello era incinta, si informava sulla velocità del vento per valutare il canestro fatto su azione, sapeva perfino i diversi rimbalzi che si facevano sui diversi tipi di legno dei campi di pallacanestro. Lavorava su queste cazzate giorno e notte, sapeva tutto sulla partita su cui stava per scommettere”.

Sam “Asso” Rothstein era un invasato quando si trattava non di vincere, ma di sapere come vincere – studiare, collegare, ricordare per puntarne venti su Columbia contro Dartmouth o beccare la vincente di Oklahoma-Michigan. Noi non abbiamo una lastra di metallo sotto il sedile della macchina (non abbiamo neanche una macchina...), però dei ’90 di Scorsese qui a La grande scommessa studiamo, colleghiamo, ricordiamo il periodo marxista di Casino (su quello darwinista di Quei bravi ragazzi), per cercare di capire cosa c’è nelle stanze sopra il tavolo da gioco. Il nostro gioco, il cinema.

Per farlo, anche noi ci serviamo di elenchi e statistiche, cazzate stese sulla cosa più bella che uno sportivo – o un giocatore di borsa – possa avere: un almanacco. È fatto di bit e carta, e dentro ci sono film, studios, incassi, dirigenti, acquisizioni, fallimenti, cose già messe dentro queste quattro prime uscite e cose non ancora mostrate. Questo giovedì ne vogliamo sfogliare insieme qualche pagina (il volume I), condividendo letture, allegando link, visualizzando grafici colorati. Per poi scommettere assieme sul prossimo tavolo del casinò-cinema.

Il contenuto del content

Partiamo dall’inizio, o dalla fine, o dal tutto – che a ben vedere sono la stessa cosa, contenuto. È questo il filo rosso che lega tutte e tre le prime uscite della newsletter, e cioè l’incessante e salata corsa delle media company all’ammasso di contenuti, siano essi film, serie tv, reality, live news e via includendo. Si tratta di una direzione imboccata oramai da tempo dalle multinazionali più importanti, che ha una portata globale e multi-settoriale (annotare l’affaire pan-europeo Banijay-Endemol e quello librario tra Bertelsmann e Simon & Schuster), e quasi totalmente appiattita su un’unica struttura – il digitale. Perché non a caso il digitale è dove si incontra, crea e fruisce il contenuto, quel contenuto che la neonata WarnerMedia-Discovery ha per ognuno e per qualunque occasione (numero #001), che il report della MPA cerca di misurare in tutto il mondo (#002), e che Amazon ha appena rimpolpato comprando la MGM per metterla accanto alle saponette, ai calzini, alle scarpe (#003).

È tutto qua, sugli scaffali reali e virtuali, come bene afferma Pietro Minto: “A ben guardare il Contenuto si distingue da un banale scritto pubblicato online per il ruolo commerciale che esso ha all’interno di una strategia editoriale più o meno complessa (che sia quella di una rivista letteraria italiana o della Walt Disney Company). Ogni pezzo di contenuto è parte di un organismo più grande, che deve in qualche modo rappresentare e promuovere. Questo elemento organico del content è più importante della sua stessa forma. La produzione Marvel Studios è un esempio eclatante di questo fenomeno, perché ogni film o episodio che la compone è anche trailer, teaser, prequel e sequel dell’ecosistema a cui appartiene, in un complesso canone che è anche e soprattutto un piano strategico decennale”. In questo articolo pubblicato non molto tempo fa su il Tascabile e fattualmente intitolato Se tutto è content, Minto cerca di tracciare vari cerchi concentrici per dividere quello è contenuto-content e quello che non lo è, o meglio, quello che potrebbe diventarlo e quello che non lo sarà mai (sicuro?). Si tratta di una riflessione senza una virgola fuori posto, immediata, che mette assieme Scorsese, le piattaforme e questa cosa qui: “Il Content è un frattale, un oggetto che si ripete continuamente: ogni volta che riusciamo a ingrandirlo e osservarlo meglio, scorgiamo la stessa struttura. Content che genera altro content”.

Fare o non fare, non c’è provare

Content che genera altro content, multinazionali che con le loro fusioni, approvazioni, acquisizioni generano altre multinazionali: in meno di dieci giorni si è riscritto l’intero profilo industrial-cinematografico americano, per quella che potrebbe essere non una coda lunga delle mosse di qualche anno fa (appena tre anni fa!, con la Disney che si è mangiata la Fox, e Comcast che ha messo sotto Sky), ma solo un intermezzo strategico per guardarsi attorno e nel frattempo preparare nuovi piani aziendali in attesa dell’aprirsi di altri mercati. AT&T, l’ex-proprietaria di WarnerMedia, ha fatto questo, mollando Hollywood e i suoi preventivi di spesa troppo alti per una compagnia che ha 169 miliardi di dollari di debiti (la cifra più alta al mondo tra le aziende non finanziarie), mettendo fine all’espansione incontrollata del suo portafoglio (durante i tredici anni del precedente CEO Randall Stephenson, tra il 2007 e il 2020, ci sono state ben 43 acquisizioni) e concentrando gli sforzi sulle nuove opportunità offerte dal nascente affare del 5G (a febbraio negli USA si è svolta un’asta per le licenze delle frequenze che ha totalizzato offerte per 23 miliardi). Chi ci ha scritto sopra censurando quasi ogni aspetto della vicenda AT&T-WarnerMedia è stato Peter Kafka di Recode, elencando i vari motivi per cui, come dice il titolo stesso, “It never made sense for AT&T to buy WarnerMedia. Now it’s undoing its $100 billion deal”.

Certo, alcuni di questi punti Kafka li pensa ma non li pesa, tirando veloce sopra questioni come la causa intentata dal Dipartimento di Giustizia a guida trumpiana che ha bloccato la fusione del 2016 tra l’azienda di telecomunicazioni e Time Warner (da cui poi sarebbe nata WarnerMedia) per quasi due anni, il ritardo intanto accumulato nei confronti di una diretta rivale come Disney e il suo servizio streaming Disney+, come anche lo scoppio della pandemia da SARS-CoV-2 che ha fermato per diverso tempo praticamente ogni produzione cinematografica e televisiva a livello globale. Chi invece è andato lungo sul versante opposto è il Wall Street Journal, che appena due giorni prima della fusione WarnerMedia-Discovery ha pubblicato un lungo ed encomiastico (e quindi commovente) articolo su Jason Kilar, CEO della prima, dove ancora una volta è il titolo a tradire tutto – “The HBO Max Boss’s Script for a New Hollywood”.

In questa lunga cavalcata su come si diventa dirigenti di una multinazionale dopo essere stati dirigenti di un’altra, il giornale della famiglia Murdoch (sì, è loro) pone l’accento sulle azioni disruptive compiute da Kilar, il quale mentre cercava di spingere a forza la sua compagnia nella grigia modernità dello streaming decidendo (tra le altre cose) di far debuttare l’intero catalogo Warner Bros. in contemporanea nei cinema e online, si vedeva vendere il giocattolo per fonderlo con Discovery. Il finale? Una contrattazione tra avvocati per decidere la sua buonuscita, che probabilmente sarà un pochino più alta dei 49 milioni di dollari in azioni ricevute alla firma del contratto, firmato l’1 maggio 2020...

Stelle & scaffali

Tutto torna, tutto deve tornare ad essere merce – la corsa al contenuto è la corsa allo streaming, la corsa allo streaming è la corsa agli studios, la corsa agli studios è la corsa alle sale, la corsa alle sale è la corsa ai brevetti... L’industria del cinema ciclicamente si rinnova riproponendo sempre gli stessi assetti, solo aggiornati tecnologicamente, pronti a nuovi mercati, interessati a pubblici diversi. Così quello fatto da Jeff Bezos con l’acquisizione di MGM l’aveva già fatto prima di lui Ted Turner, e prima ancora il nostro pilota-pirata Kirk Kerkorian, che ha reso l’attività predatoria un’arte (da film). Il magnate americano di origine armena, ex- tante cose (soldato, costruttore, caldaista, boxeur e, ça va sans dire, scommettitore), all’indomani della sua morte nel 2015 ha ricevuto una serie di coccodrilli istituzionali che ne disprezzavano il regno cinematografico, imputandogli (non a torto) la dissoluzione non solo monetaria della Metro-Goldwyn-Meyer, ma spirituale, o meglio, immaginifica dello storico studios. Chi ci ha visto di più – il cinema – dentro la sua avventura è stato Roberto Silvestri, che nel suo “Kirk Kerkorian a Hollywood. È morto l’imprenditore volante, il re della new MGM” pubblicato su Ilciottasilvestri, ha seguito, passo dopo passo, compravendita dopo compravendita, il saliscendi bigger than life di Kerkorian, da pilota nella Seconda Guerra Mondiale a Eroe Nazionale Armeno, da Hollywood a Las Vegas – con in mezzo la fine della Metro-Goldwyn-Meyer e la nascita della MGM, più o meno. Un più o meno che adesso dipenderà da Bezos e Amazon, che hanno in mano un catalogo, un marchio, una storia tra le più importanti e conosciute del cinema americano (e mondiale): già, ma cosa fa Amazon in questi casi? Cosa succede quando il retailer online più grande al mondo – Alibaba avrebbe qualcosa da dire... – decide di entrare in un mercato e, semplicemente, farlo suo? Quanti progetti segreti ancora gli servono – dopo Dragon Boat, Goldcrest ecc. – per divenire essa stessa mercato? Chi scrive è da diverso tempo attento alle vicende della compagnia fondata nel 1994 non a caso a Seattle e non caso per vendere libri, in una sorta di continua rincorsa per cercare di stare dietro a tutto quello che fa, che è, che diviene l’azienda dell’Uomo Più Ricco al Mondo (oscillazioni di borsa permettendo). Dalla visione di un reportage del programma Frontline è nato questo Amazon, l’Impero del Tutto pubblicato su Doppiozero, una sorta di discesa nel ventre del Leviatano compiuta durante la pandemia e il lockdown dello scorso anno, dove ogni nuovo affare di Bezos coincide con un anello del corpo del mostro, un corpo tentacolare, senza un vero centro, in continua espansione, per un capitalismo oltre i domini dei Rockfeller e dei Carnagie, più disturbante dell’ “effetto Walmart” – un capitalismo chtuliano, irrazionale, insondabile, irricevibile.

Oltre le colline

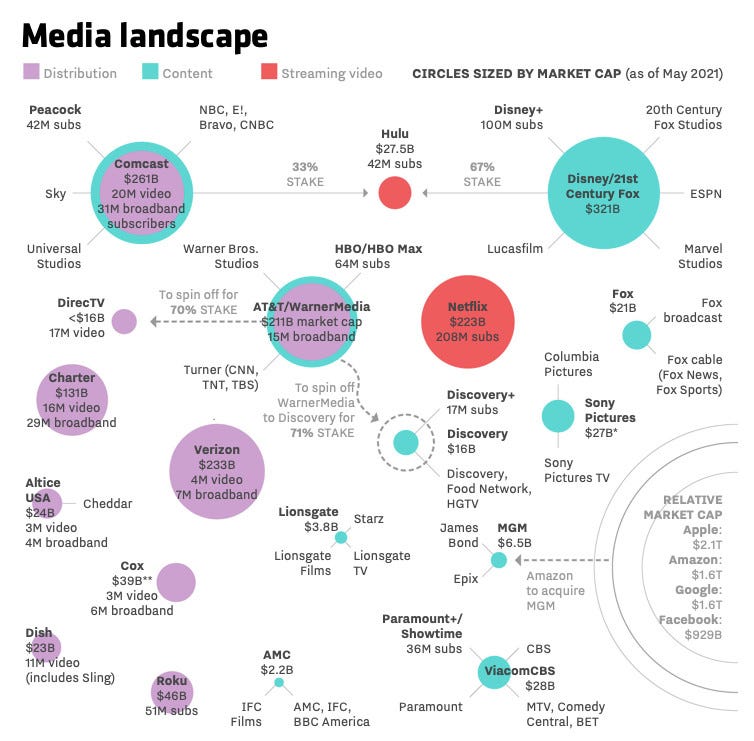

Quindi se il contenuto ha preso il posto delle opere, i dirigenti non sono più dei produttori e le tech company diventano gli studios, cosa è rimasto della città degli angeli & del cinema? Adesso c’è una forma diversa, modulare, diffusa, che si estende dal triangolo minore Culver City-Burbank-Malibu al triangolo maggiore Hollywood-Silicon Valley-Wall Street, con le major, le minor e ogni altra compagnia che pensano e realizzano per tutti i mercati possibili del mondo dell’intrattenimento. Così spostare executives da un ramo all’altro della propria azienda vuol dire spostare contenuti, decidere dove il flusso creativo incontra il livello produttivo, individuare quale comparto fornisce risorse e quale le sfrutta. E per meglio capire, visualizzare, gli innumerevoli processi e fruizioni che questi contenuti possono imboccare, è utile tirare fuori i sempre spassosi Grafici Colorati, qui sotto forma di una (apparente) complicatissima mappa concettuale-commerciale: Recode, infatti, sta tenendo traccia di acquisizioni, fusioni e ridimensionamenti dei vari media conglomerate, con le ultime modifiche apportate in coda alle vicende WarnerMedia-Discovery e Amazon-MGM, per una visione che è, assieme, frontale e laterale, mostrando quali sono i principali agenti dell’intrattenimento americano (e quindi globale) e come sono fatti.

Ci sono tutti, dai grandi gruppi Comcast, Netflix e Disney agli indipendenti – ancora per quanto? – Lionsgate e AMC, dai brand internazionali Sony Pictures e Fox ai provider del via cavo Charter, Cox e Altice, e lì, nascosto e incombente in basso a destra, l’orco GAFA (Google, Apple, Facebook e Amazon). Gli autori di Recode hanno utilizzato diversi livelli e parametri per compilare questa effemeride, dalla suddivisione in Distribuzione/Content/Streaming video al tracciare la concentrazione di ogni compagnia in base al suo valore di mercato (market cap), e dentro questi cerchi concentrici i numeri delle sottoscrizioni ai servizi offerti, le aziende controllate, l’ennesima partecipazione azionaria. Così possiamo percorrere queste sterminate media company in alto come in basso, da destra come da sinistra, e scorgiamo come ViacomCBS, nonostante l’accumulo dei marchi Paramount, MTV e Comedy Central sia solo una stella minore da 28 miliardi di market cap e 36 milioni di iscritti ai suoi servizi streaming Paramount+ e Showtime; delle tante sovrapposizioni come nel caso di Hulu, la piattaforma online di proprietà al 67% Disney e 33% Comcast, valutata da sola quasi 28 miliardi (quanto l’intera ViacomCBS) e con 42 milioni di sottoscrizioni; della solitudine di Netflix, qui giustamente marcata in rosso come la più pura delle media company, non avendo nessun interesse azionario in altre aziende e non mescolando distribuzione e contenuto. Una mappa, un’effemeride, un albero genealogico – semplicemente, tutto il contenuto che c’è.

Come annoterebbe Asso, e questo è quanto.

Alla prossima (quinta) settimana,

so long

Ci vediamo la prossima settimana con un nuovo appuntamento di La grande scommessa! Se ci vuoi segnalare qualcosa oppure semplicemente lasciare un messaggio relativo a questa newsletter, puoi scriverci all'indirizzo info@filmtv.press. Ciao!

Se La grande scommessa ti piace, inoltra la mail a qualcuno che possa essere interessato, è facile, ci si iscrive qui. Grazie!