La grande scommessa - #010: Una postilla che ci chiede l'Europa

La grande scommessa

- di Luigi Coluccio -

#010 - Una postilla che ci chiede l'Europa

Ciao,

questa è La grande scommessa, la newsletter di Film Tv sull’industria del cinema e dell’intrattenimento in arrivo nella tua casella di posta ogni giovedì – il giorno del crollo di Wall Street nel ’29 e il giorno propizio al gioco d’azzardo.

***

Tutti a parlare delle big tech americane e degli unicorni cinesi, Netflix di qua e Amazon di là, Tencent che sta arrivando e Alibaba che è già qua. E se il vero laboratorio per il futuro delle piattaforme online fosse il caro, vecchio, Vecchio Continente? L’Europa delle lingue, dei confini e dei mercati comuni, così ambita e così difficile da conquistare, dal cui terreno local nascerà il nuovo albero globale dei contenuti.

Tre settimane fa – o tre uscite fa, come più aggrada –, facevamo partire la nostra scommessa del giovedì con un piccolo montaggio delle attrazioni, viaggiando dalla borsa di Amsterdam del XVII° secolo alla Brexit dell’altro ieri, dalla Compagnia Olandese delle Indie Orientali ai grandi player europei sotto scacco (?) da parte delle ancora più grandi multinazionali globali. Partendo dal rapporto Trends in the VOD market in EU28, pubblicato a gennaio 2021 dall’Osservatorio Europeo dell’Audiovisivo, cercavamo di tracciare proprio la mappa di questo campo di battaglia, e cioè i 27 paesi e le 450 milioni di persone (più la così vicina, così lontana Gran Bretagna) su cui si stanno giocando i nuovi equilibri del mercato audiovisivo continentale, attraverso il piano più importante e redditizio che c’è – il digitale. Dati e tabelle e grafici alla mano, abbiamo visto come nel periodo 2010-2020 la crescita vertiginosa delle piattaforme online sia divampata anche in Europa, travolgendo consumi culturali, infrastrutture comunicative, business decennali, finendo per appollaiare in cima a quasi ogni classifica nazionale le big tech Netflix, Amazon e Apple o gli altri colossi Disney+ e Discovery. Il panorama, però, nonostante tutto, è risultato molto più complesso e affollato, grazie a una serie di fattori incrociati (barriere linguistiche, operatori storici, capacità di spesa ecc.) che rendono il mercato europeo impossibile da affrontare per un unico player, con un’unica offerta e un’unica struttura. Dopo le uscite in mano ai cari curatori Luca Peretti e Gabriele Gimmelli, torniamo dunque con una postilla su questa “Europa unita dello streaming”, per cesellare un bassorilievo che si dimostra ancora una volta di più estremamente intricato e stratificato.

È buona la totta?

Nell’inarrestabile corsa verso il digitale l’Europa è preda ambitissima e preziosa per le multinazionali globali, costrette però, ad ogni latitudine – dalla Polonia ai Paesi Nordici, dall’Italia al Belgio –, a fronteggiare un formidabile elenco di compagnie nazionali e sovra-nazionali che, tutte insieme, attutiscono l’urto dei vari Netflix&co. Si tratta di media company, operatori telefonici, pay tv, produttori, distributori, tech company, televisioni pubbliche, reti commerciali, una moltitudine di attori che rendono il mercato continentale allo stesso tempo estremamente maturo (soprattutto nell’Europa Occidentale) e potenzialmente fragile (l’eccessiva frammentazione che per certi versi ha facilitato lo sbarco delle big tech americane). Le politiche aziendali messe in atto nel Vecchio Continente per contrastare l’emorragia degli spettatori-consumatori sono le più disparate, ma ad ogni azione corrisponde una reazione, e le grandi piattaforme globali stanno occupando per la prima volta o comunque ancora più pesantemente gli spazi prima esclusivamente battuti da queste compagnie più “tradizionali” – basti pensare ai sistemi operativi, ai set-top box, ai programmi live, allo sport.

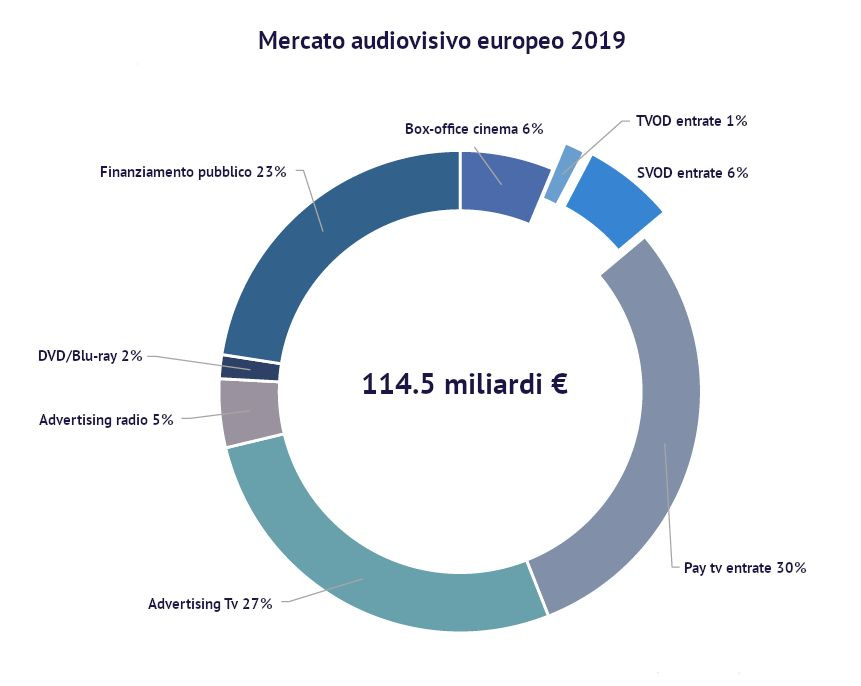

Ecco, lo sport. Questo è sicuramente il terreno dove più chiaramente si può misurare fin dove si è spinta la penetrazione delle piattaforme SVOD e VOD, e in parte l’avevamo già anticipato riportando lo storico contratto che Amazon ha chiuso con la NFL, la lega di football americano (cioè lo sport più pagato e pubblicizzato al mondo), per la trasmissione in esclusiva assoluta per dieci anni degli incontri del giovedì sera. Ma rimanendo dalle nostre parti, anzi proprio a casa nostra, un altro punto sul tabellone è stato messo giusto quest’anno con DAZN che ha vinto l’asta per i diritti 2021/2024 della Seria A, e Amazon (chi, sennò?) che ha chiuso per 16 partite in esclusiva della Champions League 2021/2024. Una rivoluzione copernicana che investe tutti gli aspetti e tutti gli ambiti consolidati del mondo dell’audiovisivo, sia per chi produce contenuti sia per chi questi contenuti li fruisce. E ancora più significativo è il fatto che questo stia avvenendo nel nostro corrispettivo, in termini di visibilità e incassi, del football americano, cioè il calcio – l’unico vero “football” che esista, tra l’altro... D’altronde è qui che le big tech americane rivolgeranno la loro attenzione per guadagnare le praterie del mercato europeo, perché se il digitale è la leva universale per smuovere il mondo dell’audiovisivo, questo da solo non può bastare per aumentare la propria quota nella spesa degli spettatori-consumatori. Lo streaming di contenuti, on-demand o in abbonamento, è infatti solo una fetta di una torta più grande, fatta di strati e strati diversi di offerte, prodotti, canali, consumi, una torta che sommersi come siamo dal nuovo lancio di una serie Disney+ e dalle quotazioni in borsa di Amazon, dimentichiamo quanto possa essere grande e buona e nutriente. Il GRAFICO 1 ce lo mostra chiaramente, riunendo tutte queste varie porzioni in un unico insieme.

GRAFICO 1

E così arriva in un attimo il dato più sorprendente: nonostante la centralità assoluta oramai raggiunta dal digitale e dal consumo online, questi ammontano soltanto al 7% del mercato audiovisivo europeo 2019. Anzi, per essere precisi, l’1% va al TVOD (transactional video on-demand, cioè il noleggio o l’acquisto online una tantum dei vari titoli), e il 6% allo SVOD (subscription video on-demand, le piattaforme con abbonamento fisso). I 114.5 miliardi totali vengono incamerati soprattutto grazie alle due voci maggiori, pay tv (30%) e pubblicità tv (27%), seguite non così a distanza da un segmento da sempre importante nella vita culturale europea, cioè il finanziamento pubblico (23%). Il cinema, poi, inteso come incassi al box-office, porta a casa il suo 6%. Nonostante gli streaming service occupino le prime pagine di tutti i giornali, la quota di mercato raggranellata è quindi ancora minoritaria, ma le cose vanno pesate e non contate: dei quasi 2 miliardi guadagnati dall’audiovisivo europeo tra il 2018 e il 2019, la parte del leone è stata giocata dagli SVOD con un +2.05 miliardi, con dietro molto staccati il box-office (+427 milioni) e la pay tv (+165 mln); a bilanciare questi introiti ci sono le flessioni per la pubblicità tv (-469 milioni) e i DVD/Blu-ray (-410 mln). E questi sono i dati pre-pandemia da SARS-CoV-2, quando i consumi digitali sono schizzati alle stelle, mentre calavano gli investimenti sull’advertising e i cinema venivano quasi totalmente chiusi.

Davide contro Golia contro Golia contro Davide

Quindi da una parte abbiamo i giganti dello streaming che puntano tutto sul digitale, apparentemente l’unico pezzo di mercato capace di guadagnare ogni anno, ogni volta; dall’altro una torma di attori tradizionali che si stanno convertendo all’online, però ben consapevoli di quanto siano ancora enormemente profittevoli business “secolari” come l’advertising e la televisione generalista. E se i primi stanno iniziando ad arraffare le ultime pepite d’oro rimaste ai secondi – lo sport –, questi ultimi come possono rispondere? Le direttrici sono essenzialmente due: il consumo online prende nettamente il sopravvento grazie al fenomeno del cord-cutting (il taglio degli abbonamenti alla pay tv), e gli operatori tradizionali si riposizionano come fornitori di banda larga/mobile; oppure questi stessi operatori, sfruttando la loro centralità nei singoli mercati nazionali, diventano assieme aggregatori di contenuti e funzioni, riunendo il tutto sotto un unico ecosistema. È quello che sta facendo proprio in questi mesi Tim, unica forza commerciale e infrastrutturale capace di portare allo stesso tavolo i soggetti e i cataloghi più disparati grazie alla sua piattaforma TIMVision. L’offerta monstre messa in campo dall’azienda accatasta DAZN e Infinity, Netflix e Disney+, Eurosport e Discovery, banda larga/fisso/mobile e set-top box, per una concentrazione di piani tariffari, economie di scala, pubblici differenti mai vista prima – notare come, ancora una volta, il vero collante, la vera attrattiva, sia data dal calcio, con Serie A, Champions League, Europa League e altra svariate competizioni ora visibili tutte assieme con un unico abbonamento, una sorta di unicuum nel mercato contemporaneo delle esclusive frammentate su tanti supporti diversi.

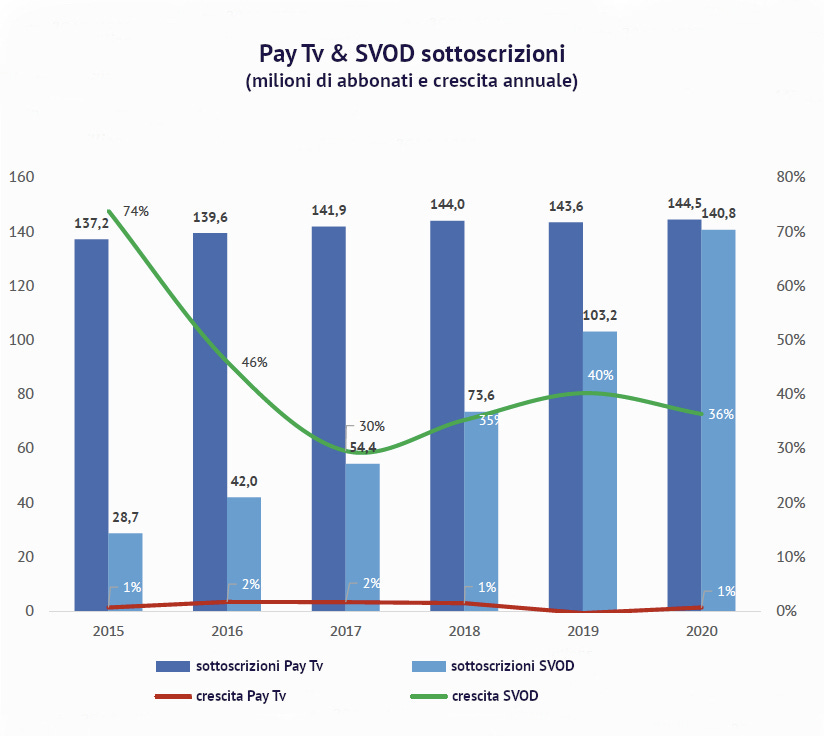

È proprio qui, in questo passaggio strettissimo, che si gioca la partita più importante, con i servizi streaming che puntano al numero di sottoscrizioni e alle entrate annuali del loro competitor più forte – la pay tv. Si tratta di una tendenza generalizzata, che come abbiamo visto nella preistorica seconda uscita della nostra scommessa investe anche il mercato americano e globale. E se negli USA le sottoscrizioni ai servizi streaming hanno oramai superato di cinque volte quelle agli operatori cable, in Europa la situazione è nettamente diversa, mancando quasi totalmente il già citato cord-cutting, come anche il cord-shaving (migrazione verso abbonamenti “light” con meno canali) e il cord-nevers (giovani consumatori che non hanno mai avuto il cavo e sfruttano solamente il digitale) – e i player tradizionali che riusciranno a diventare potenze aggreganti potranno cercare di limitare questo effetto erosivo, come finora è accaduto negli ultimi anni. Ma anche qui i dati vanno pesati e non misurati, perché se nel 2015 avevamo a livello continentale 166 milioni di abbonati ad un qualunque servizio audiovisivo a pagamento – streaming o pay tv che fosse –, divisi tra i 137 milioni (83%) della pay tv e i 28 milioni (17%) degli SVOD, appena un lustro dopo si è passati a 285 milioni di sottoscrizioni totali, dei quali però 144 milioni (51%) vanno alla pay tv e 141 milioni (49%) agli SVOD. La forbice, come mostrato nel GRAFICO 2, si è spaventosamente ridotta, grazie a tassi di crescita annuali incomparabili, con la pay tv che ha viaggiato tra l’1 e il 2%, e gli SVOD mai sotto il 35%.

GRAFICO 2

La marea digitale sembra inarrestabile – e per certi versi lo è –, ma naturalmente agisce in modo diverso in posti diversi. Come abbiamo più volte ribadito, in un mercato così grande e variegato come quello europeo, dove esistono legislazioni, infrastrutture, consumi e lingue diverse, è impossibile avere un effetto comune ad una causa scatenate comune, anche di fronte ad un passaggio generazionale e di sistema come quella delle piattaforme online. È vero, dei 119 milioni di abbonati in più raccolti tra SVOD e pay tv nel quinquennio 2015/2020 ben il 93% è da imputare agli streaming service, ma è anche fondamentale sottolineare come questi siano concentrati in massima parte nell’Europa Occidentale, soprattutto Germania e UK, mercati maturi, popolosi e ricchi che per primi hanno adottato la rivoluzione digitale. La cesura tra questi paesi e quelli del blocco centro-orientale è presente ed evidente, come risulta anche semplicemente leggendo le statistiche che riguardano quanti abbonamenti SVOD e pay tv si hanno ogni cento abitazioni: da una parte della tabella abbiamo paesi come Finlandia (70 abitazioni su 100 hanno sottoscritto per uno streaming service e 90 per la pay tv), UK (89/59) e Germania (57/62), con il caso esemplare della Danimarca con 109/78 (quel 109 fuori scala indica la presenza di abbonamenti multipli); e dall’altra Grecia (15/25), Repubblica Ceca (13/40), Croazia (11/59) e l’altra bizzarria statistica della Romania (12/101) – curiosità: l’Italia sta a 37/21. Partendo da questi dati grezzi, e adottando i criteri teorici della diffusione delle innovazioni di Everett Rogers, l’Osservatorio nel suo rapporto individua sei nazioni su ventotto come un mercato maturo, differenziato e maggioritario per gli SVOD, dove i consumi digitali sono stati già adottati dalla maggioranza tardiva, altre dodici in rampa di lancio (tra cui l'Italia), mentre le ultime dieci vedono ancora una presenza centrale della pay TV.

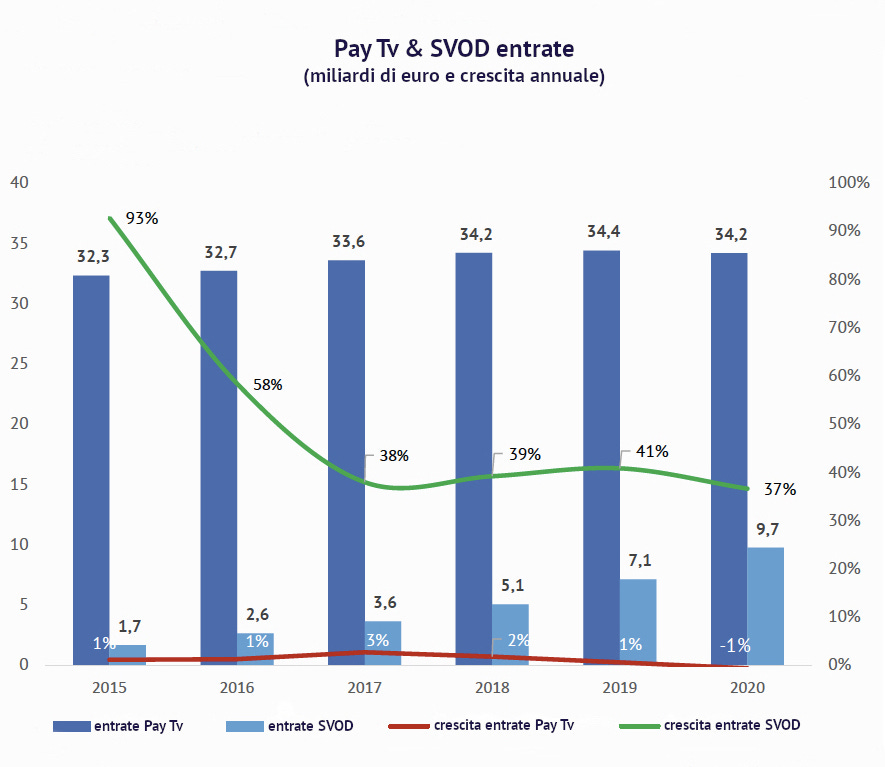

Quindi in UK BBC e ITV uniscono le forze per creare la loro piattaforma online BritBox, mentre nell’Europa centro-orientale il colosso CME gigioneggia con il broadcast e la pay tv: l’approccio aziendale è dato dalla conformazione dei mercati, che essenzialmente si riflette sul prezzo necessario per accedere a questi contenuti. E rispetto alle loro controparti ad ovest, paesi come Polonia, Slovenia e Ungheria hanno sì una penetrazione del digitale minore, ma il vero scalino consiste nell’assenza di una reale differenza di prezzo tra gli abbonamenti alla pay tv e quelli agli SVOD. Le big tech americane si trovano così a dover competere su un territorio che li ha sempre visti primeggiare, il costo mensile, fino ad ora significativamente minore per uno streaming service rispetto ad una sottoscrizione alla pay tv o al satellitare. E ciò ribalta ogni pianificazione commerciale conosciuta, poiché se gli SVOD hanno oramai raggiunto le pay tv nel numero delle sottoscrizioni, ben diverso è il discorso che riguarda le entrate, dove lo scarto è sempre stato nettamente a favore dei secondi. Come sagacemente mostrato nel GRAFICO 3, anche nei guadagni annuali le piattaforme sono cresciute in modo spropositato, non andando mai sotto il +35% annuo nell’ultimo quinquennio; eppure la distanza da colmare con le cifre raggiunte dalla pay tv è ancora notevole: su un totale di quasi 44 miliardi incassati dagli abbonamenti ad un servizio audiovisivo, 34.2 miliardi (78%) li prende la pay tv e 22.7 miliardi (22%) lo streaming online.

GRAFICO 3

Ecco perché, al netto di tutto, i principali gruppi europei della pay tv come Comcast (20 milioni di abbonati), Vodafone (18) e Orange (9), pur non raggiungendo tutti e tre messi assieme i numeri di Netflix (54 milioni di utenti in tutto il continente), riescono a competere e – come nel caso di Tim – addirittura a forzare il mercato. Il prezzo, tutto qua. O meglio, come lo chiamano quelli che sanno leggere gli acronimi inglesi, l’ARPU, cioè l’average revenue per user (ricavo medio per utente): nell’Europa Occidentale questo ammonta a 22.3 euro a sottoscrizione per la pay tv e 6.8 euro per gli SVOD, mentre nell’Europa Centro-Orientale rispettivamente 10.9 euro e 5.2 euro. Un tesoretto al momento difficile da intaccare, tanto che se da una parte negli ultimi cinque anni i quasi 10 miliardi in più generati dagli abbonamenti ad un servizio audiovisivo sono da ascrivere per l’81% agli SVOD, facendo scendere la quota di mercato della pay tv dal 95% del 2015 al 78% del 2020, la perdita reale di entrate per quest’ultima è solo dell’1%, per di più registrata solo tra il 2019 e il 2020. Per chiudere: sì, il futuro è il digitale; sì, le pay tv e il resto del mercato audiovisivo continueranno ad esistere; sì e ancora sì, offerte, prezzi e player si mescoleranno sempre più nei prossimi anni. Ma soprattutto: vanno bene gli USA con le loro big tech o la Cina con i suoi unicorni, eppure come la prima multinazionale è nata tra i canali olandesi forse è proprio qua che tocca tornare per capire che forma potranno assumere le future media company, grazie a quel grande laboratorio a cielo aperto che va dal Tago agli Urali, da Capo Nord a Lampedusa – l’Europa e tutti noi con lei.

Bene, abbiamo parlato anche di casa nostra, alla decima uscita e a fine luglio. La grande scommessa, come è da italica consuetudine, si prende una meritata e rilassante pausa estiva, che passeremo ad approfondire le funzionalità di Gimp, spulciare report dalle agenzie di tutto il mondo e... sé, vabbè. E chi si muoverà dal Sud.

Buone vacanze a tutte e tutti,

ci si rivede a settembre!

Ci vediamo a settembre con un nuovo appuntamento di La grande scommessa! Se ci vuoi segnalare qualcosa oppure semplicemente lasciare un messaggio relativo a questa newsletter, puoi scriverci all'indirizzo info@filmtv.press. Ciao!

Se La grande scommessa ti piace, inoltra la mail a qualcuno che possa essere interessato, è facile, ci si iscrive qui. Grazie!